-

DePurpereWolf

- Artikelen: 0

- Berichten: 9.240

- Lid geworden op: wo 12 mar 2003, 19:44

Re: Einde olietijdperk, begin van de ellende?

De voorman van shell zij het zelfde een paar weken geleden.

-

andries

- Artikelen: 0

- Berichten: 118

- Lid geworden op: vr 07 mar 2008, 17:13

Re: Einde olietijdperk, begin van de ellende?

Ik ben maar meteen van pagina 5 doorgevlogen naar pagina 14, dus als ik iets zeg wat iemand anders al zei, zeg je het maar.

Het lijkt erop dat vrijwel iedereen hier het er wel over eens is dat er een probleem IS of KOMT op oliegebied. In plaats van af te wachten wat de overheid, de wetenschap of de rest van de wereld doet, kunnen we beter ZELF iets doen. Ik zet mijn pc uit, en ga zo op de fiets naar mijn werk. ( Niet helemaal eerlijk om te zeggen natuurlijk, want het is minder dan een kilometer... )

Tot ziens.

Het lijkt erop dat vrijwel iedereen hier het er wel over eens is dat er een probleem IS of KOMT op oliegebied. In plaats van af te wachten wat de overheid, de wetenschap of de rest van de wereld doet, kunnen we beter ZELF iets doen. Ik zet mijn pc uit, en ga zo op de fiets naar mijn werk. ( Niet helemaal eerlijk om te zeggen natuurlijk, want het is minder dan een kilometer... )

Tot ziens.

-

Mechanieker

- Artikelen: 0

Re: Einde olietijdperk, begin van de ellende?

Tijd voor een update in dit draadje.

In het verleden heb ik mbt peak oil vaak genoeg schuimbekkend van woede de incompetentie van het Internationaal Energie Agentschap betreurd. Ik schuif de verantwoordelijkheid voor de slechte voorbereiding van de wereldeconomie ten aanzien van de oliecrisis volledig in hun schoenen. Het jarenlang structureel negeren van talloze experts die op goede gronden waarschuwden voor peak oil heeft er naar mijn mening direct voor gezorgd dat de wereld nu zonder parachute van de aardolieproductieklif af dreigt te storten, met onoverzienbaar leed en ellende tot gevolg zoals we al kunnen zien en voelen. Ik praat hier uiteindelijk over naar verwachting honderden miljoenen (zo niet enkele miljarden) slachtoffers, direct of indirect veroorzaakt door explosief stijgende energiekosten wereldwijd.

Maar genoeg daarover: ik heb dit allemaal al jaren geleden tot bedroevens toe uitgespeld op dit forum en in dit draadje.

Ik wilde het volgende WSJ artikel even onder de aandacht brengen, met daarin een aantal opmerkelijke puntjes:

http://online.wsj.com/article/SB1211395272...=googlenews_wsj

Enfin lees het stukje even door dan weet je ook weer waar we staan in de hele peak oil ontwikkeling.

In het verleden heb ik mbt peak oil vaak genoeg schuimbekkend van woede de incompetentie van het Internationaal Energie Agentschap betreurd. Ik schuif de verantwoordelijkheid voor de slechte voorbereiding van de wereldeconomie ten aanzien van de oliecrisis volledig in hun schoenen. Het jarenlang structureel negeren van talloze experts die op goede gronden waarschuwden voor peak oil heeft er naar mijn mening direct voor gezorgd dat de wereld nu zonder parachute van de aardolieproductieklif af dreigt te storten, met onoverzienbaar leed en ellende tot gevolg zoals we al kunnen zien en voelen. Ik praat hier uiteindelijk over naar verwachting honderden miljoenen (zo niet enkele miljarden) slachtoffers, direct of indirect veroorzaakt door explosief stijgende energiekosten wereldwijd.

Maar genoeg daarover: ik heb dit allemaal al jaren geleden tot bedroevens toe uitgespeld op dit forum en in dit draadje.

Ik wilde het volgende WSJ artikel even onder de aandacht brengen, met daarin een aantal opmerkelijke puntjes:

http://online.wsj.com/article/SB1211395272...=googlenews_wsj

Dit wordt dus de eerste keer! Er wordt natuurlijk pas slechts een jaar of 10 serieus aan de bel getrokken over peak oil en de op vraagontwikkelinge gebaseerde methodologie van het IEA, en 10 jaar is voor zo'n groot en log agentschap niet meer dan een oogwenk natuurlijk.The Paris-based International Energy Agency is in the middle of its first attempt to comprehensively assess the condition of the world's top 400 oil fields.

Reken maar. Het is inmiddels te laat om er wat aan te doen - en wel dankzij de onbegrijpelijke en onvergeeflijke 'previous thoughts' van de agency - maar dat mag niet deren.Its findings won't be released until November, but the bottom line is already clear: Future crude supplies could be far tighter than previously thought.

Kijk hier wordt eigenlijke reden van de lethargie binnen het IEA weer eens aangestipt, en dat nog wel in het WSJ! Het is allemaal inteelt en belangenverstrengeling wat de klok slaat. We hebben als wereldgemeenschap ons heil gelegd in de handen van een stel oplichters en zwijnen die het slechtste met de mensheid voor hebben, als business-as-usual daarmee gediend is, dat is inmiddels wel duidelijk.The agency's forecasts are widely followed by the industry, Wall Street and the big oil-consuming countries that fund its work.

Enfin lees het stukje even door dan weet je ook weer waar we staan in de hele peak oil ontwikkeling.

-

Mechanieker

- Artikelen: 0

Re: Einde olietijdperk, begin van de ellende?

Voor wie dit kritieke onderwerp volgt: lees dit artikel van Lundberg eens. Er wordt bondig en helder uitgelegd hoe en waarom alles slechter zal gaan (voor het weer beter gaat) rondom de peak oil crisis, een crisis die Jan eerder als een "kultuurcrisis" wil aanduiden. De moeite van het lezen waard en handig om mee te geven aan vrienden, kennissen en collega's!

"Ten unfortunate assumptions of energy addicts."

http://www.culturechange.org/cms/index.php...73&Itemid=1

"Ten unfortunate assumptions of energy addicts."

http://www.culturechange.org/cms/index.php...73&Itemid=1

-

Mechanieker

- Artikelen: 0

Re: Einde olietijdperk, begin van de ellende?

Proficiat, je hebt het door. Maar houd rekening met het feit dat de meeste mensen echt gebonden zijn aan een olierijk bestaan en nog van niets weten. Hun baan is afhankelijk van olie, of de baan van hun echtgenoot, of hun mobiliteit, of de mobiliteit van hun collega's, familie of vrienden. En die mensen kunnen het jou nog knap lastig gaan maken als het menens wordt, net als katten in het nauw.andries schreef:Het lijkt erop dat vrijwel iedereen hier het er wel over eens is dat er een probleem IS of KOMT op oliegebied. In plaats van af te wachten wat de overheid, de wetenschap of de rest van de wereld doet, kunnen we beter ZELF iets doen. Ik zet mijn pc uit, en ga zo op de fiets naar mijn werk. ( Niet helemaal eerlijk om te zeggen natuurlijk, want het is minder dan een kilometer... )

Tot ziens.

-

Mechanieker

- Artikelen: 0

Re: Einde olietijdperk, begin van de ellende?

Ik weet niet of er hier nog mensen zijn die zich bezighouden met de energiecrisis, maar wil toch een topic starten over iets waar ik al tijden van overtuigt ben. Dat is dat noch het klimaatprobleem, noch de peak oil crisis opgelost kunnen worden zonder zware recessie.

Vorige week woonde ik een lezing bij op kantoor over de oliecrisis. De spreker claimde in de VS met enkele hoge piefen te hebben gesproken en begrepen dat 'De Amerikanen' al lang tot de conclusie zijn gekomen dat actie om de peak oil crisis te vermijden geen kans heeft. Men wacht daar - letterlijk - totdat de economie instort (zware recessie). Pas na die instorting verwacht men dat effectief beleid uberhaubt gemaakt kan worden.

Nu kunt u zeggen: die Mechanieker is volslagen idioot. Zijn doemdenkerij over de oliecrisis strekt ver terug, terwijl er nog niets aan de hand is, behalve een vertienvoudiging van de olieprijs en wat strubbelingen in het midden oosten ofzo.

In dat geval zou ik zeggen: er zijn nog voldoende andere wetenschappelijke onderwerpen dan de ondergang van de industriele samenleving, kijk rustig rond op dit forum het is allemaal even interessant.

Maar als er mensen zijn die denken, goh dat is toch wat! Laat men de economie gewoon crashen? En mijn pensioen dan? En dat van mijn ouders? En wat moet er van mijn kinderen komen! Mijn dochter is net klaar met haar opleiding interieurdesign! En mijn zoon wilde graag dierenarts worden!

Of misschien denkt men: is er dan een oliecrisis? Ik heb van de overheid altijd gehoord dat er geen sprake is van enige crisis! En ik heb ook gehoord dat olie geen rol speelde in de voortdurende oorlog in het midden oosten. En dat de stijgende voedselprijzen het gevolg zijn van economische *groei*! Wat kan ik eigenlijk nog *wel* geloven, als de overheid een oliecrisis en alle ellende vandien verzwijgt en tegenspreekt? Ik heb potverdorie net een dikke BMW gekocht, omdat het CPB zei dat de olieprijs gemiddeld 25$ zou zijn de komende 30 jaar!

Maar misschien denkt u: mooi, de olie is lekker duur, dus dan zijn we ook snel van die fossiele brandstoffen af, zodat het klimaatprobleem een non-probleem wordt.

Met die mensen zou ik in debat willen, want mijn mening staat daar diametraal tegenover. Ik denk dat een sterke economie in combinatie met peak oil juist zal leiden tot een enorme *stijging* van het gebruik van fossiele brandstoffen, namelijk steenkool en aardgas. Dit puur uit kostenoverwegingen. Men valt terug op het goedkoopste zodat de economie sterk blijft.

Mijn conclusie is dus: zonder zware, langdurige recessie kunnen het peak oil probleem, noch het klimaatprobleem, worden opgelost. We hebben een recessie nodig die zo zwaar is dat alle economische groei wordt verpletterd en omgebogen in een langdurige recessie. De economie zal minstens 50% kleiner moeten worden, met 95% als ultiem doel voor 2050, willen we de zaak normaliseren tot ongevaarlijke proporties. Kunt u zich daar iets bij voorstellen?

Vorige week woonde ik een lezing bij op kantoor over de oliecrisis. De spreker claimde in de VS met enkele hoge piefen te hebben gesproken en begrepen dat 'De Amerikanen' al lang tot de conclusie zijn gekomen dat actie om de peak oil crisis te vermijden geen kans heeft. Men wacht daar - letterlijk - totdat de economie instort (zware recessie). Pas na die instorting verwacht men dat effectief beleid uberhaubt gemaakt kan worden.

Nu kunt u zeggen: die Mechanieker is volslagen idioot. Zijn doemdenkerij over de oliecrisis strekt ver terug, terwijl er nog niets aan de hand is, behalve een vertienvoudiging van de olieprijs en wat strubbelingen in het midden oosten ofzo.

In dat geval zou ik zeggen: er zijn nog voldoende andere wetenschappelijke onderwerpen dan de ondergang van de industriele samenleving, kijk rustig rond op dit forum het is allemaal even interessant.

Maar als er mensen zijn die denken, goh dat is toch wat! Laat men de economie gewoon crashen? En mijn pensioen dan? En dat van mijn ouders? En wat moet er van mijn kinderen komen! Mijn dochter is net klaar met haar opleiding interieurdesign! En mijn zoon wilde graag dierenarts worden!

Of misschien denkt men: is er dan een oliecrisis? Ik heb van de overheid altijd gehoord dat er geen sprake is van enige crisis! En ik heb ook gehoord dat olie geen rol speelde in de voortdurende oorlog in het midden oosten. En dat de stijgende voedselprijzen het gevolg zijn van economische *groei*! Wat kan ik eigenlijk nog *wel* geloven, als de overheid een oliecrisis en alle ellende vandien verzwijgt en tegenspreekt? Ik heb potverdorie net een dikke BMW gekocht, omdat het CPB zei dat de olieprijs gemiddeld 25$ zou zijn de komende 30 jaar!

Maar misschien denkt u: mooi, de olie is lekker duur, dus dan zijn we ook snel van die fossiele brandstoffen af, zodat het klimaatprobleem een non-probleem wordt.

Met die mensen zou ik in debat willen, want mijn mening staat daar diametraal tegenover. Ik denk dat een sterke economie in combinatie met peak oil juist zal leiden tot een enorme *stijging* van het gebruik van fossiele brandstoffen, namelijk steenkool en aardgas. Dit puur uit kostenoverwegingen. Men valt terug op het goedkoopste zodat de economie sterk blijft.

Mijn conclusie is dus: zonder zware, langdurige recessie kunnen het peak oil probleem, noch het klimaatprobleem, worden opgelost. We hebben een recessie nodig die zo zwaar is dat alle economische groei wordt verpletterd en omgebogen in een langdurige recessie. De economie zal minstens 50% kleiner moeten worden, met 95% als ultiem doel voor 2050, willen we de zaak normaliseren tot ongevaarlijke proporties. Kunt u zich daar iets bij voorstellen?

-

qrnlk

- Lorentziaan

- Artikelen: 0

- Berichten: 5.079

- Lid geworden op: vr 14 jul 2006, 14:35

Re: Einde olietijdperk, begin van de ellende?

Een extreme afname van de wereldbevolking lijkt mij onafwendbaar.

Any sufficiently analyzed magic is indistinguishable from science.

Any sufficiently advanced technology is indistinguishable from magic.

There is no theory of protecting content other than keeping secrets Steve Jobs

Any sufficiently advanced technology is indistinguishable from magic.

There is no theory of protecting content other than keeping secrets Steve Jobs

-

Hans Erren

- Artikelen: 0

- Berichten: 415

- Lid geworden op: vr 25 mar 2005, 22:20

Re: Einde olietijdperk, begin van de ellende?

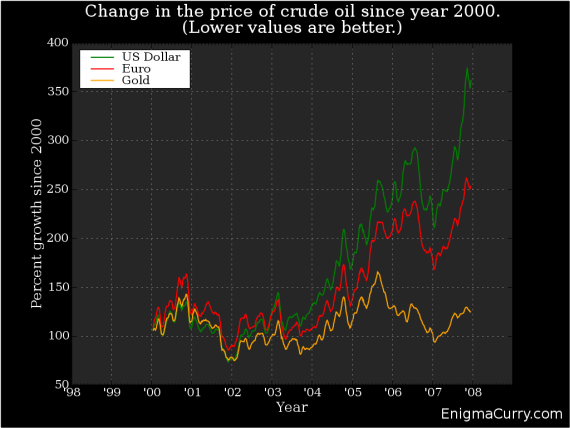

Het is mogelijk om olie uit steenkool te maken voor US$28 per barrel, echter daarvoor moet je een fabriek bouwen. De huidige problem worden veroorzaakt door speculatie, grote vraag uit China en te kleine produktiecapaciteit, de voorraden zijn nog groot genoeg, alleen de rafinaderijen en de putten hebben te weinig capaciteit.

De huidige problemen kunnen relatief eenvoudig worden opgelost door investering in winning en produktie, echter gegeven de zeer volatiele recente markt zijn investeerders ook huiverig voor een terugval in de olieprijs waardoor investeringen niet kunnen worden terugverdiend. Uitgedrukt in kg goud is de olieprijs niet zo hoog.

De huidige problemen kunnen relatief eenvoudig worden opgelost door investering in winning en produktie, echter gegeven de zeer volatiele recente markt zijn investeerders ook huiverig voor een terugval in de olieprijs waardoor investeringen niet kunnen worden terugverdiend. Uitgedrukt in kg goud is de olieprijs niet zo hoog.

Don't just talk, show your work.

-

DePurpereWolf

- Artikelen: 0

- Berichten: 9.240

- Lid geworden op: wo 12 mar 2003, 19:44

Re: Einde olietijdperk, begin van de ellende?

50 Jaar in de toekomst kijken is altijd koffiedik kijken.

Ik ben al blij als ik dan nog leef.

Ik ben al blij als ik dan nog leef.

-

qrnlk

- Lorentziaan

- Artikelen: 0

- Berichten: 5.079

- Lid geworden op: vr 14 jul 2006, 14:35

Re: Einde olietijdperk, begin van de ellende?

@Hans Erren: Dus het is eigenlijk niet zo dat de olie duurder is maar dat ons geld steeds minder waard is geworden?

Hoe groot was deze inflatie de afgelopen 10 jaar?

Hoe groot was deze inflatie de afgelopen 10 jaar?

Any sufficiently analyzed magic is indistinguishable from science.

Any sufficiently advanced technology is indistinguishable from magic.

There is no theory of protecting content other than keeping secrets Steve Jobs

Any sufficiently advanced technology is indistinguishable from magic.

There is no theory of protecting content other than keeping secrets Steve Jobs

-

Mechanieker

- Artikelen: 0

Re: Einde olietijdperk, begin van de ellende?

$28 is een oud getal. Tegenwoordig werkt men met $40-$80 als richtprijs. De kostprijs van CTL is in twee jaar tijd ongeveer met 50% toegenomen. Minder snel dan de olieprijs, maar dat is dan ook het enige positieve aan het CTL verhaal. Verder is het gewoon het zoveelste schoolvoorbeeld van de [url=http://www.energyandcapital.com/article ... energy/410]Law Of Receding Horizons[url].Het is mogelijk om olie uit steenkool te maken voor US$28 per barrel, echter daarvoor moet je een fabriek bouwen.

Als je de vrijkomende CO2 trouwens netjes wilt opslaan komt er volgens mij nog 20% extra kosten bij, uitgaande van de vergelijkbare stand van zaken rondom de opslag van CO2 afkomstig van electriciteitcentrales met kolenstook. Voor een electriciteitcentrale betekent CO2 afvang en opslag een 20% lager totaalrendement, immers.

De relevantie van de goud/olie prijsvergelijking ontgaat me overigens. In voorgaande jaren waren er op dit forum nog mensen die iets soortgelijks zeiden maar dan met de olie/euro vergelijking. De olie zou nog steeds 'goedkoop' zijn in termen van EURO's. Nu stap jij kennelijk over op de variant: "olie is nog steeds goedkoop in termen van goud". Maar wat mij vooral interesseert is of olie nog goedkoop is in termen van de consumentenprijsindex, maar daarin vergis ik me kennelijk?

Ik denk dat goud en olie gelijk opgaan omdat de stijgende olieprijs inflatie aanwakkert en goud daar bescherming tegen biedt. Daarnaast is goud zeer energieintensief om te winnen, dus de productiekosten van goud stijgen met de olieprijs. Installaties en voertuigen gebruikt in de edelmetaalwinning werken vrijwel uitsluitend op diesel of dieselaggregaten.

-

qrnlk

- Lorentziaan

- Artikelen: 0

- Berichten: 5.079

- Lid geworden op: vr 14 jul 2006, 14:35

Re: Einde olietijdperk, begin van de ellende?

Merk ook op dat het niet alleen olie is wat opraakt: http://www.asimovs.com/_issue_0806/ref.shtml

Any sufficiently analyzed magic is indistinguishable from science.

Any sufficiently advanced technology is indistinguishable from magic.

There is no theory of protecting content other than keeping secrets Steve Jobs

Any sufficiently advanced technology is indistinguishable from magic.

There is no theory of protecting content other than keeping secrets Steve Jobs

-

Hans Erren

- Artikelen: 0

- Berichten: 415

- Lid geworden op: vr 25 mar 2005, 22:20

Re: Einde olietijdperk, begin van de ellende?

@Mechanieker

Bedankt voor de nieuwe CTL cijfers, maar zelfs die hoge waarde is dus nog steeds ver beneden de huidige marktprijs.

CO2 heeft niks met de huidige olieprijs te maken (wel de graanprijs)

Er is ook een inflatiegecorrigeerde olieprijs:

Bedankt voor de nieuwe CTL cijfers, maar zelfs die hoge waarde is dus nog steeds ver beneden de huidige marktprijs.

CO2 heeft niks met de huidige olieprijs te maken (wel de graanprijs)

Er is ook een inflatiegecorrigeerde olieprijs:

Als iets schaars word, worden voorheen dure alternatieven betaalbaar.Merk ook op dat het niet alleen olie is wat opraakt: http://www.asimovs.com/_issue_0806/ref.shtml

Don't just talk, show your work.

-

Mechanieker

- Artikelen: 0

Re: Einde olietijdperk, begin van de ellende?

Daar is ie dan! De mantra van de echte, geloofsvaste econoom. En verwant aan de legendarische uitspraak van Marie Antoinette: "Als het volk geen brood heeft, dan eten ze toch gewoon taartjes?"Als iets schaars word, worden voorheen dure alternatieven betaalbaar.

Maar even serieus. Uit de windenergiesector komen duidelijke berichten van het tegendeel. (onlangs nog rapport van een 74%(!) prijsstijging in twee jaar voor offshore windmolens). Zonnepanelen worden ook steeds duurder in plaats van goedkoper, totaal in tegenstelling met de 'prognoses' van de PV-lobby. Optimisten wijzen dan op de aantrekkende vraag, maar realisten (zoals ik) wijzen liever op de gestegen grondstoffenprijzen. Het is natuurlijk een beetje van beide.

De explosieve kostenprijsstijging van CTL heb ik al genoemd. Over CTL vond ik trouwens nog de volgende aktuele presentatie van de state-of-the-art:

http://www.researchcaucus.org/docs/CTL%20D...0in%20China.pdf

Om CTL straks snel genoeg op te schalen om de 5.2%(!) afname van de huidige olieproductie bij te benen, moet 3.5mbd aan nieuwe vloeistofproductie per jaar worden gerealiseerd, conform het jongste IEA rapport:

http://www.iea.org/Textbase/press/pressdet...RESS_REL_ID=267

Dus 3.500.000 barrel per dag, per jaar, aan nieuwe productiecapaciteit. De commerciele CTL fabriek in China maakt 24.000 barrel per dag. Er moeten dan 146 van dergelijke fabrieken per jaar worden gebouwd, alleen om de olieproductie op het huidige niveau te houden. Dat kost ruim 200 miljard per jaar. Een fabriek heeft een bouwtijd van 4 jaar. Er moeten dus tegelijkertijd ongeveer 580 fabrieken in aanbouw zijn.

Dan de toevoer van steenkool. De CTL fabriek verbruikt ongeveer 4 miljoen ton steenkool per jaar. Er wordt jaarlijks zo'n 5000 miljoen ton ontgonnen wereldwijd. Elk jaar moet er ruim 500 miljoen ton extra steenkool worden ontgonnen voor de CTL fabrieken. De prognose voor steenkool productie is 7000 miljoen ton in 2030. Dat is maar 150 miljoen ton extra productie per jaar. Er kunnen dus niet meer dan ongeveer 40 nieuwe CTL fabrieken jaarlijks bijgebouwd worden, uitgaande van *gelijkblijvende* consumptie van steenkool voor andere doeleinden, naar de toekomst. Er rest overigens ook de vraag of er wel uberhaubt genoeg ruimte is om de steenkoolproductie nog verder en sneller op te voeren:

http://www.energybulletin.net/node/39236

Dan CO2. Elke ton verwerkt steenkool geeft 0.88 ton CO2. De CO2 productie van 40 nieuwe CTL fabrieken per jaar levert dus ruim 120 miljoen ton extra CO2 per jaar op. Er wordt jaarlijks ongeveer 27.000 miljoen ton CO2 geproduceerd. 40 nieuwe CTL fabrieken per jaar levert dus ongeveer 0.5 % extra CO2 emissie voor de wereld op. Dat is nog exclusief de emissie door verbranding van de met CTL geproduceerde vloeistof.

Kortom, ik weet niet waarom je CTL eigenlijk noemde, omdat het om allerlei redenen zo overduidelijk geen oplossing is voor Peak Oil, laat staan voor het klimaatprobleem. Probeer je de ernst van de zaak soms te verdoezelen?

Kijk, het punt is in 2005 al gemaakt door Hirsch et.al:

http://www.hilltoplancers.org/stories/hirsch0502.pdf

Om het peak oil probleem te ondervangen moet 20 jaar voor de 'piek' begonnen worden met de omschakeling naar alternatieve brandstoffen, of 10 jaar ervoor, maar dan met een 'crash programme'. Als we daar te laat voor zijn, zal dat ernstige gevolgen hebben voor de economie. Alternatieven of geen alternatieven, het is dan een kwestie van wel *willen*, maar niet (meer) *kunnen*. De symptomen daarvan zijn dat de kosten van de alternatieven net zo snel zullen stijgen als de olieprijs. Wel nu: dat is ook precies wat we zien gebeuren, vandaag de dag! De explosieve inflatie over de houdt de vraag in lijn houden met het aanbod. Niet aflatende vraagdestructie dus. Oftewel zware recessie dus, en daar kom ik ten laatste weer uit bij de stelling van deze topic.

-

Adpruys

- Artikelen: 0

- Berichten: 1.425

- Lid geworden op: di 08 aug 2006, 12:31

Re: Einde olietijdperk, begin van de ellende?

Al is het me niet helemaal duidelijk wat Mechanieker opgelost wil zien door een zware recessie wil ik toch even brainstormen.

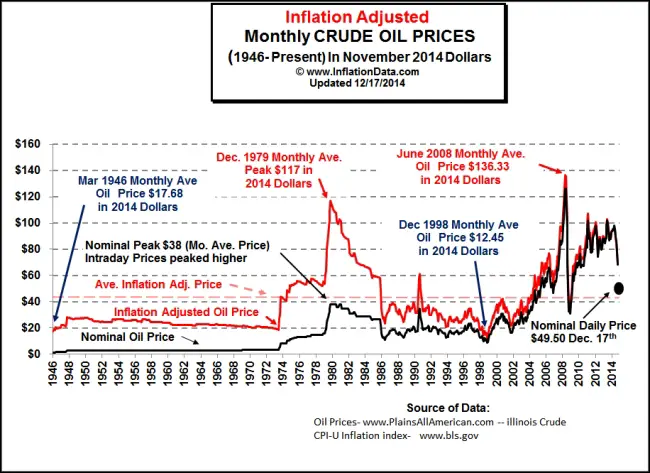

Die bekende grafiek van Hans Erren's bericht 8 laat een snelle daling zien kort na de tweede oliecrisis. Een belangrijke oorzaak van deze daling was een zware wereldwijde recessie die de vraag naar olie deed dalen. Een recessie die door het economisch beleid in diverse belangrijke landen destijds werd gestimuleerd.

De maatregelen op het gebied van ontginning, alternatieve energie en besparingen vergen tijd. Door een recessie daalt de vraag veel sneller. Het is de vraag of dit nu staat te gebeuren, nodig is of gewenst wordt door de boven ons gestelden. Trichet heeft een klein stapje in die richting genomen met het verhogen van de rente.

Een daling van de olieprijs is oa ook van belang om de inkomensoverdracht naar de olie-exporteurs te verminderen. Dit zal voor de machthebbers een belangrijk punt moeten zijn.

Olie is nu wat minder belangrijk als productiefactor in de economie dan in 1980 en bovendien gebeurt een loon-prijs spiraal nu, vanwege de geringere macht van de vakbonden, minder automatisch dan destijds waardoor energieprijsstijgingen niet (helemaal) doorberekend worden in de lonen en prijzen en zodoende minder inflatie teweegbrengen. Aan de andere kant is de economische invloed van de VS en Europa op de wereldeconomie nu geringer dan destijds waardoor de recessie die nodig zou zijn om de inflatie tgv stijgende olieprijzen te keren wel eens een diepe kan zijn. Anders heeft het te weinig effect.

E.e.a. zal afhangen van de snelheid van de beschikbaarheid van nieuwe olievelden, andere energiebronnen en energiebesparingen.

Die bekende grafiek van Hans Erren's bericht 8 laat een snelle daling zien kort na de tweede oliecrisis. Een belangrijke oorzaak van deze daling was een zware wereldwijde recessie die de vraag naar olie deed dalen. Een recessie die door het economisch beleid in diverse belangrijke landen destijds werd gestimuleerd.

De maatregelen op het gebied van ontginning, alternatieve energie en besparingen vergen tijd. Door een recessie daalt de vraag veel sneller. Het is de vraag of dit nu staat te gebeuren, nodig is of gewenst wordt door de boven ons gestelden. Trichet heeft een klein stapje in die richting genomen met het verhogen van de rente.

Een daling van de olieprijs is oa ook van belang om de inkomensoverdracht naar de olie-exporteurs te verminderen. Dit zal voor de machthebbers een belangrijk punt moeten zijn.

Olie is nu wat minder belangrijk als productiefactor in de economie dan in 1980 en bovendien gebeurt een loon-prijs spiraal nu, vanwege de geringere macht van de vakbonden, minder automatisch dan destijds waardoor energieprijsstijgingen niet (helemaal) doorberekend worden in de lonen en prijzen en zodoende minder inflatie teweegbrengen. Aan de andere kant is de economische invloed van de VS en Europa op de wereldeconomie nu geringer dan destijds waardoor de recessie die nodig zou zijn om de inflatie tgv stijgende olieprijzen te keren wel eens een diepe kan zijn. Anders heeft het te weinig effect.

E.e.a. zal afhangen van de snelheid van de beschikbaarheid van nieuwe olievelden, andere energiebronnen en energiebesparingen.

and theres nothing left worth knowing

And its time you should be going

While you see a chance take it

And its time you should be going

While you see a chance take it